Résumé hebdomadaire des marchés

Comment se comportent les marchés après les élections?

Principaux points à retenir :

- Les actions ont atteint de nouveaux sommets records la semaine dernière, profitant de la vague d’optimisme suscitée par la récente réduction des taux par la Réserve fédérale américaine (Fed), de l’enthousiasme persistant à l’égard de l’IA et des signes d’élargissement du peloton de tête sous la surface du marché haussier.

- Les marchés n’ont pas encore observé de réactions significatives aux incertitudes entourant les élections présidentielles aux États-Unis. Nous pensons qu’il pourrait y en avoir à l’approche de novembre et à mesure que l’accent sera davantage mis sur les propositions (et les différences) en matière de politiques. La volatilité augmente habituellement avant le jour des élections américaines, mais diminue souvent rapidement, car les investisseurs se tournent de nouveau vers les tendances économiques et boursières dominantes, qui, selon nous, ne changeront pas considérablement en fonction simplement du nouvel occupant de la Maison-Blanche.

- Le plus important à retenir pour les investisseurs est que les marchés se sont bien comportés sous les deux partis politiques américains, une situation qui, à notre avis, n’est pas menacée cette fois-ci. En particulier, nous pensons qu’un Congrès divisé limitera le potentiel de mise en œuvre de politiques extrêmes, permettant aux marchés de se fonder sur ce qui devrait être une expansion économique prolongée et un cycle continu de hausse des bénéfices des sociétés – des facteurs qui, tout au long de l’histoire, ont principalement dicté le rendement des marchés.

Les marchés se sont bien comportés à l’approche des élections présidentielles de cette année. Les actions ont encore progressé la semaine dernière, l’indice S&P 500 enregistrant son sixième gain hebdomadaire au cours des sept dernières semaines et affichant une hausse impressionnante de 11 % depuis le début d’août. Par ailleurs, le TSX a progressé de plus de 9 % au cours de cette période, atteignant des sommets records la semaine dernière.

Cela n’indique pas nécessairement que les marchés financiers sont ambivalents face aux incertitudes politiques aux États-Unis, mais plutôt qu’ils se sont davantage concentrés sur la politique de la Fed, à l’égard de laquelle nous avons obtenu un peu plus de précisions récemment.

Lorsque le jour des élections sera passé et que la poussière commencera à retomber quant à cette manchette et aux réactions partisanes au nouvel occupant du Bureau ovale, nous pensons que l’attention du marché se tournera (reviendra) vers les conditions fondamentales suivantes :

- Une économie qui, tout en passant à une vitesse inférieure, devrait progresser à un rythme raisonnable (ou, plus simplement, ne pas se diriger vers une récession).

- Les banques centrales (la Banque du Canada et la Fed) qui, après avoir mis le pied sur le frein pendant deux ans et demi, assouplissent maintenant leur politique.

- Les bénéfices des sociétés qui s’accélèrent, ce qui contribue à valider la hausse des valorisations et des cours boursiers, et ouvre la voie à un élargissement accru du peloton de tête de ce marché haussier.

C’est une bonne nouvelle, car l’histoire nous enseigne constamment que ce ne sont pas les présidents américains qui dictent le rendement à long terme des marchés, mais les données fondamentales. Voici donc deux points à retenir à l’approche et

au-delà du 5 novembre, selon la façon dont les marchés se sont historiquement comportés après les élections :

- Nous ne croyons pas être en mesure d’éviter complètement une certaine forme de volatilité causée par l’élection, mais celle-ci passera.

- Cette élection suscite de l’incertitude, et les marchés détestent l’incertitude. Toutefois, cette volatilité causée par l’élection reflète davantage la réévaluation par le marché des propositions de nouvelles politiques, plutôt que le fait que le résultat de l’élection représente un scénario gagnant ou perdant.

- Dans le passé, la volatilité des marchés a augmenté avant les élections et s’est atténuée par la suite. Nous pensons que cela démontre qu’une fois que les incertitudes électorales sont remplacées par des perspectives politiques plus claires (peu importe le parti politique qui fixera ces politiques), l’attention du marché se recentre habituellement sur les conditions existantes. La possibilité d’un Congrès américain divisé limite la probabilité que des politiques extrêmes de Harris ou de Trump soient mises en œuvre. Nous pensons que c’est en partie la raison pour laquelle les marchés n’ont pas réagi de façon excessive aux propositions dans le cadre de la campagne électorale jusqu’ici.

- Compte tenu de la course serrée, cela soulève la question de la possibilité d’un résultat électoral contesté. Encore une fois, nous ne pensons pas que cette possibilité exerce une influence à long terme sur les marchés financiers, mais elle prolongerait probablement la volatilité des marchés plus que la normale.

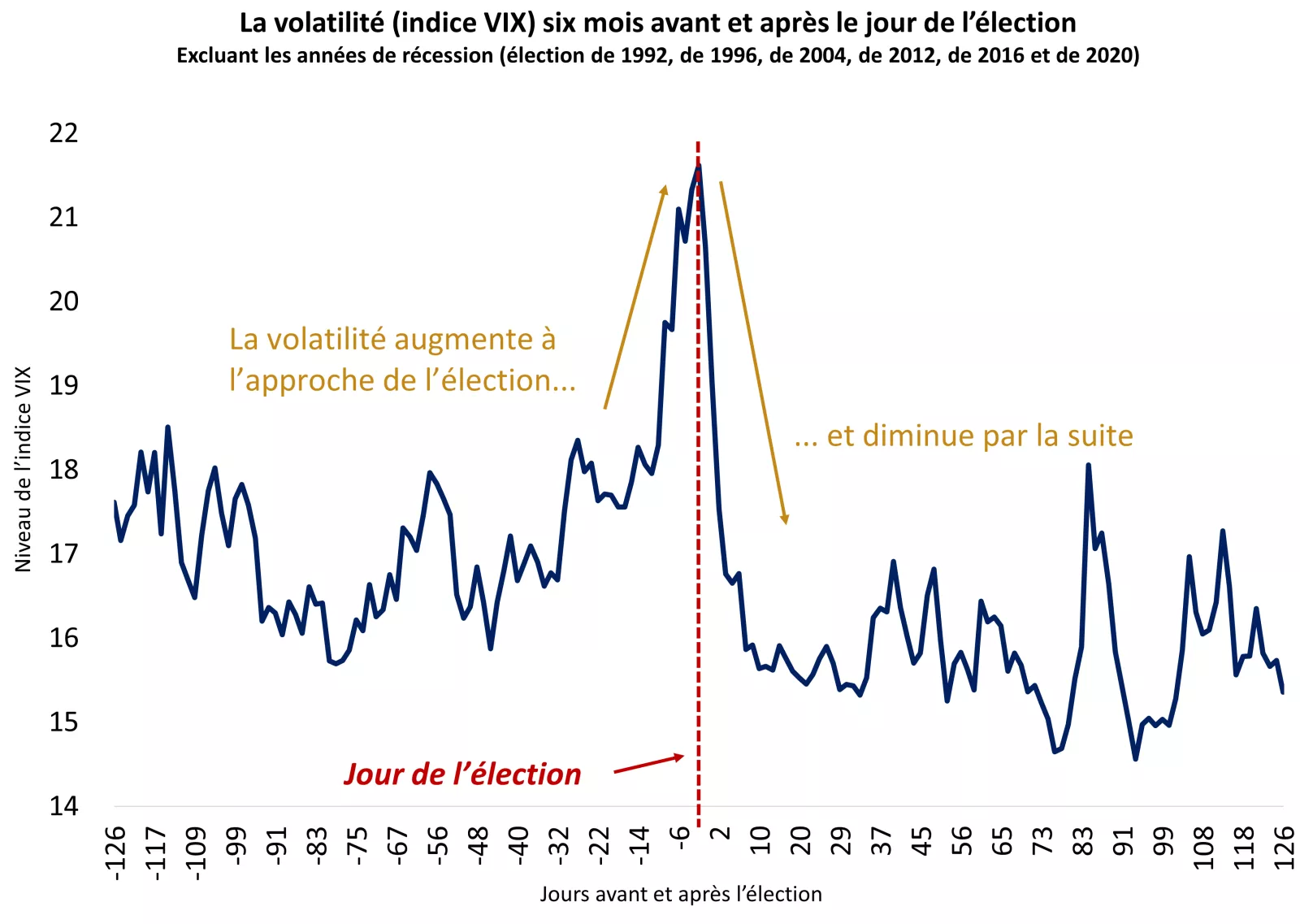

En se fondant sur l’élection de 2000 (bulletins mal perforés), la volatilité est demeurée élevée et les actions ont reculé de 4 %* jusqu’à ce que la Cour suprême se prononce sur le résultat à la mi-décembre, après quoi la volatilité des marchés (mesurée par l’indice de volatilité de la CBOE) a considérablement diminué alors que l’incertitude entourant l’élection s’est estompée. Depuis la Seconde Guerre mondiale, la volatilité a diminué de 16 % en moyenne au cours du mois suivant les élections présidentielles. Plus récemment, l’indice VIX (une mesure de la volatilité des marchés boursiers) a reculé de 36 % dans les 10 jours suivant l’élection Trump-Biden en 2020.

Ce graphique montre le niveau de l’indice VIX six mois avant et après le jour des élections. Par le passé, la volatilité a monté en flèche dans les semaines précédant l’élection et a diminué par la suite. Les rendements passés ne sont pas garants des rendements futurs.

Ce graphique montre le niveau de l’indice VIX six mois avant et après le jour des élections. Par le passé, la volatilité a monté en flèche dans les semaines précédant l’élection et a diminué par la suite. Les rendements passés ne sont pas garants des rendements futurs.

2. Les marchés se sont généralement bien comportés après les élections, alors restez investi.

- Au cours des 80 dernières années, durant le mois précédant les élections présidentielles aux États-Unis, le marché boursier a été positif un peu plus de la moitié du temps seulement. Toutefois, pour la période allant de l’élection jusqu’à la fin de l’année, le marché a été positif dans tous les cas, sauf trois. Soulignons que les gains les plus importants réalisés après l’élection (jusqu’à la fin de l’année) ont été réalisés dans les années suivantes (en ordre décroissant) : 1920, 1952, 1960, 2004, 1980, 1972, 2016, 1996, 1976, 1992. Il s’agissait de cinq victoires républicaines et de cinq victoires démocrates, ce qui témoigne du fait que les marchés ont davantage été dictés par les conditions fondamentales générales que par les partis politiques.

- Pour mettre les choses en perspective, voici un aperçu de ce qui s’est passé après les élections présidentielles depuis la Deuxième Guerre mondiale* :

Une semaine plus tard :

- Le marché boursier a reculé en moyenne de -1 % au cours de la semaine suivant l’élection.

- Les pires rendements sur une semaine ont suivi les élections de 1948 (-6 %) et de 2008 (-15 %), puis les meilleurs ont suivi celles de 2020 (5 %), de 2004 (3 %) et de 1996 (2 %).

- Plus de 60 % du temps, le marché boursier a reculé au cours de la semaine suivant l’élection.

Un mois plus tard :

- Le marché boursier a progressé en moyenne de moins de 1 % au cours du mois suivant l’élection.

- Les pires rendements sur un mois ont suivi les élections de 1984 (-4 %) et de 2008 (-16 %), puis les meilleurs ont suivi celles de 2020 (9 %), de 2004 (6 %) et de 2016 (5 %).

- Le scénario est inversé par rapport aux données sur une semaine, le marché ayant enregistré des rendements positifs plus de 60 % du temps au cours du mois suivant.

Un an plus tard :

- Le marché boursier a progressé en moyenne de plus de 10 % un an après l’élection.

- Les pires rendements sur un an ont suivi les élections de 2000 (-21 %) et de 1956 (-10 %), puis les meilleurs ont suivi celles de 2020 (40 %), de 1996 (35 %) et de 1960 (32 %).

- Les actions ont inscrit des rendements positifs près de 70 % du temps au cours de l’année suivant les élections, les résultats pour cette plus longue période reflétant plus de facteurs que seulement les réactions aux élections.

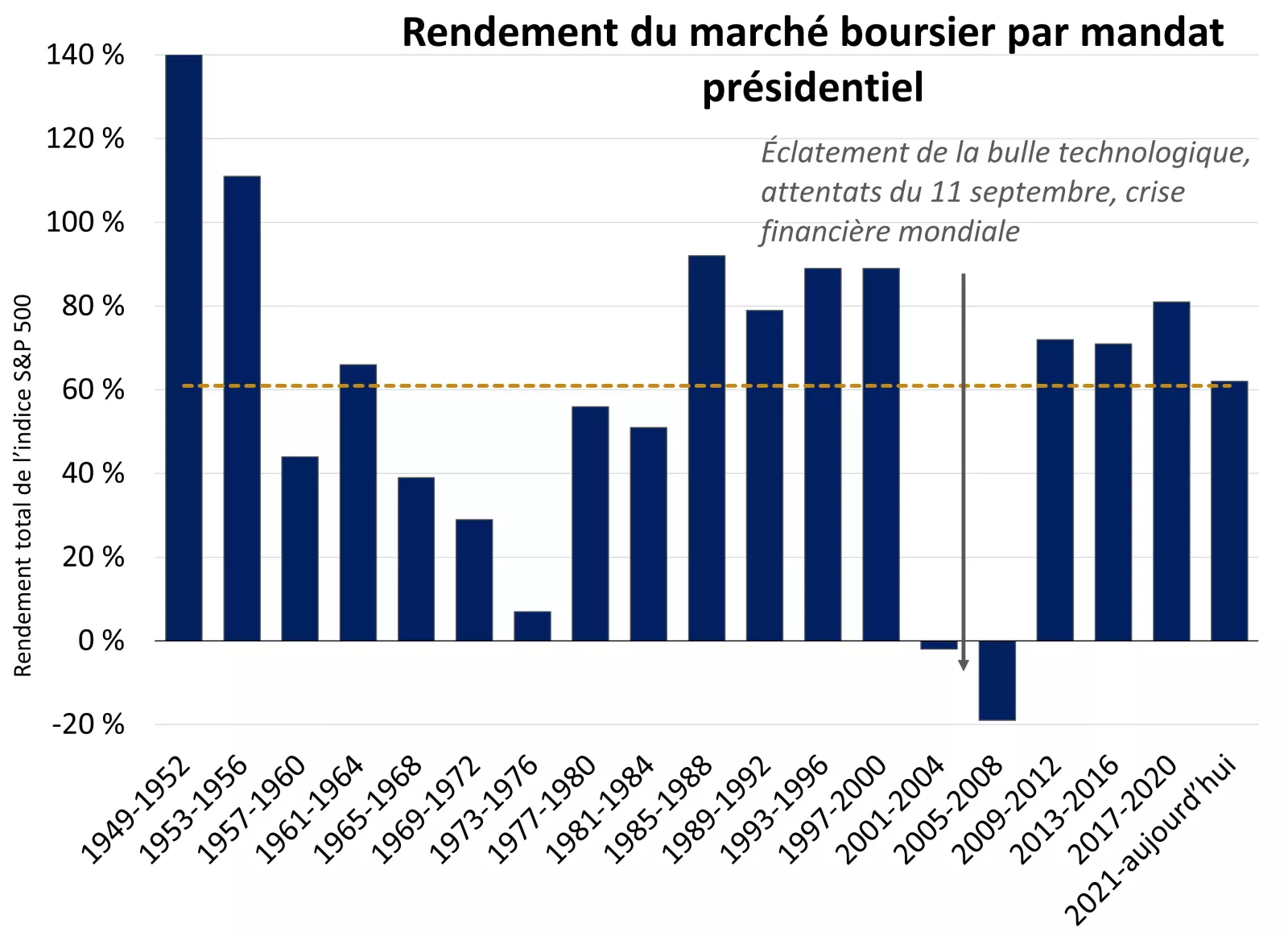

Un mandat présidentiel plus tard :

- Le marché boursier affiche un gain moyen de 61 % pour les mandats de quatre ans.

- Les pires rendements ont suivi les élections de 2004 (-19 %) et de 2000 (-2 %), puis les meilleurs ont suivi celles de 1948 (134 %) et de 1952 (131 %).

- Les deux pires périodes ci-dessus sont les deux seules périodes où il y a eu une baisse. Les tendances économiques et les événements des marchés en général, et non les résultats des élections, ont été le principal facteur déterminant au cours de ces périodes. Le moment et les facteurs externes ont joué un rôle dans les périodes de rendements négatifs (bulle technologique et effondrement du marché immobilier, attentats du11 septembre), tandis que le boom économique d’après-guerre des années 1950 a été le principal facteur des gains exceptionnels de ces périodes.

Les actions ont produit de solides rendements sous les deux partis; les conditions économiques et financières dictent le rythme.

Ce graphique montre le rendement de l’indice S&P 500 selon les mandats présidentiels. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Ce graphique montre le rendement de l’indice S&P 500 selon les mandats présidentiels. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Craig Fehr, CFA

Stratégie de placement

*Sources : Bloomberg et Edward Jones. Toutes les données sur le rendement du marché sont fondées sur le rendement total de l’indice S&P 500.

Sommaire des données à la fin de la semaine au Canada

| Indice | Clôture | Semaine | CUM |

|---|---|---|---|

| TSX | 23,957 | 0.4% | 14.3% |

| S&P 500 | 5,738 | 0.6% | 20.3% |

| MSCI EAEO | 2,480 | 2.5% | 10.9% |

| Oblig. canadiennes de cat. investissement | -0.4% | 3.5% | |

| Taux des oblig. du gouv. Du Canada à 10 ans | 2.95% | 0.0% | -0.1% |

| Pétrole ($/baril) | 68.54 $ | -3.5% | -4.3% |

| Taux de change $ CA/$ US | 0.74 $ | 0.7% | -2.2% |

Source : Factset, au 27 sept. 2024. Les obligations sont représentées par l’indice Bloomberg Canada Aggregate Bond. Les rendements passés ne sont pas garants des rendements futurs. * Rendement sur quatre jours se terminant jeudi.

La semaine à venir

Les données économiques importantes publiées cette semaine comprennent l’indice ISM des directeurs d’achats du secteur manufacturier aux États-Unis et le rapport sur les emplois non agricoles aux États-Unis.

Craig Fehr

Craig Fehr est directeur et responsable de la stratégie de placement chez Edward Jones. Il est chargé d’analyser et d’interpréter les tendances économiques et la conjoncture boursière, ainsi que d’élaborer des stratégies de placement et des directives de répartition de l’actif conçues pour aider les investisseurs à atteindre leurs objectifs financiers.

Il collabore à Barron’s, au Wall Street Journal, au Financial Times, au magazine SmartMoney, à MarketWatch, au Financial Post, à Yahoo! Finance, à Bloomberg News, à Reuters, à CNBC et à Investment Executive TV.

M. Fehr est titulaire d’une maîtrise en finance de l’Université Harvard, d’une M.B.A. avec spécialisation en économie de l’Université de Saint Louis et d’un certificat d’études supérieures en économie de l’Université Harvard.

Renseignements importants

Sources : *FactSet et Edward Jones **Rapport national sur l’emploi d’ADP, en date du 30 août 2023